Страхование вкладов осуществляет АСВ, но не всех, а только банков участников системы страхования вкладов. Сумма депозитов которую обеспечивает государство равна 1 400 000 рублей, в одном банке. Правильно, если у Вас сбережений на сумму превышающую 1 400 000 рублей, то их нужно распределить в разные банки.

[a1]

Система страхования вкладов является инструментом, цель которого, защищать финансовые средства граждан в виде депозитов в банковских учреждениях, которые не могу выполнить своих обязательств перед вкладчиками по тем или иным обстоятельствам (отзыв лицензии, банкротство и пр.).

Вкладчики смогут без проблем и со 100% гарантией получить деньги из специального фонда и не ждать пока вступят в действие ликвидационные процедуры.

Как показывает международная практика, банковская страховая система – это действующий механизм, позволяющий решить макроэкономические и социальные задачи. Одним из главных ее преимуществ является то, что она обеспечивает гарантию вкладчикам и предотвращает панику среди них, которая может появиться в кризисных ситуациях.

Еще одним плюсом системы страхования вкладов является доверие граждан к банкам, так как вклады защищены государством, что в свою очередь благотворно влияет на рост количества и размеров депозитов.

Система страхования вкладов функционирует достаточно давно и в нынешнее время она полноценно функционирует в 104 странах нашей планеты. И большая часть страховщиков стала участниками Международной ассоциации страховщиков депозитов.

Что касается правил, распространяющихся на страны СНГ, то страхованием вкладов на этих территориях, могут пользоваться лишь физические лица. В других странах есть свои отличительные правила, например, в Канаде процедура страхования депозитов распространяется только на депозиты в родной валюте.

Есть страны, где отказываются страховать граждан, которые являются резидентами других государств.

Нельзя не сказать и о том, что в большей части экономически развитых стран уже не особо актуально существование системы страхования вкладов. Данное явление обусловливается тем, что банковский сегмент больше консолидируют и страны стараются избегать банкротства или ликвидации банковских учреждений, максимум банки санируют (реструктуризируют).

Возьмем для примера ту самую Канаду, последний раз здесь клиенты банков получали страховые выплаты около двадцати лет назад.

[toc]

Российская система страхования вкладов

[a2]

В России за правильную работоспособность ССВ регулируется Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» N 177-ФЗ от 23.12.2003.

С 2014 года в этот тип страхования включили депозиты индивидуальных предпринимателей.

Страхованию подлежат следующие финансовые операции:

- депозиты, лежащие на счетах банка, находящегося на территории России;

- деньги, находящиеся на банковских картах, не считая кредиток.

Страхование вкладов не нуждается в дополнительном заключении договоров, соглашений и иных документов. Оно реализуется автоматически, в силу Закона.

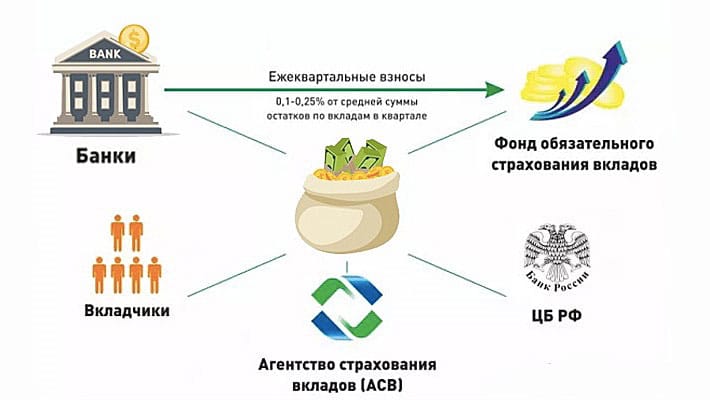

Руководит системой страхования вкладов – Агентство по страхованию вкладов (сокращенно — АСВ).

Банки участники

[a3]

В России все банковские учреждения, которые принимают вклады от физических лиц, должны в обязательный порядке быть участником системы страхования вкладов. По последним сведениям в систему страхования вкладов входит 784 банковских учреждения (это говорится только о России).

Перечень банков участников системы страхования вкладов.

Следовательно при посещении банка нужно обязательно поинтересоваться входит ли банк в систему страхования вкладов. Если нет, то вкладывать деньги Вы будете под свой страх и риск, и в случае банкротства банка Вы встанете в общую очередь.

Глава ВТБ «Допуск большого количества банков в систему страхования вкладов -огромная ошибка ЦБ РФ.

Размер выплаты

Как говорится в законе, клиент банка, в момент, когда наступит страховое событие, сможет назад получить свои деньги, но не более 1 400 000 рублей, этот максимум, на который может рассчитывать клиент.

Другими словами, вкладчик сможет получить 100% от суммы, которая была положена на счет в банке, только в том случае если она не превышает установленный лимит. Если эта сумма превышает 1 400 000 рублей, то сумму, которая превышает 1 400 000 рублей, клиент получит (если конечно получит) в общей очереди кредиторов.

Если у человека были валютные вложения, то деньги обменивают по курсу Центрального Банка на тот момент, когда и наступил страховой случай.

Сумма, максимально на которую может рассчитывать человек, в каждом банке, составит 1 400 000 рублей. Это означает, что если у человека есть вклад в двух разных банковских учреждениях, то в каждом из них при наступлении страхового случая, клиент сможет получить деньги в указанном выше рублевом эквиваленте.

По состоянию на 5 декабря 2017 года АСВ выплатила вкладчикам 1,70 трлн руб.

Страховой случай и процесс выплаты

Под страховой случай попадают следующие ситуации:

- когда у банка отбирают право на проведение любых финансовых операций (приостановка лицензии, отзыв лицензии и пр.);

- когда Банк России приостанавливает процесс на возврат требований со стороны кредиторов банка (банкротство банка).

Чтобы получить свои финансы, вкладчику нужно подождать две недели со дня наступления страхового случая, затем написать заявление в Агентство по страхованию вкладов. После этого остается подождать рассмотрения заявления, обычно этот процесс занимает не больше трех дней.

Страховые выплаты производятся по-разному, на получение денег влияет много внешних факторов. В случаях, когда сумма небольшая, вкладчик может рассчитывать на ее получение прямо в Агентстве, если размер выплат значителен, тогда Агентство назначает уполномоченные банки, через которые будет проводиться платеж.

Деньги кототорые не страхуются

Существуют денежные средтва на которые страхование депозитов не распространяется:

- деньги, которые размещены на банковских счетах нотариусов или юристов, если цель данных средств дальнейшее использование в профессиональной деятельности;

- депозиты на предъявителя;

- финансы, переданные банковскому учреждению на доверительное регулирование;

- вложения в других странах, представительствах отечественных банков;

- трансферты денег, которые реализовывались без открытия счета;

- Размещенные в ценные бумаги;

- электронные деньги.

Откуда производятся выплаты

Финансовую базу составляют в основном денежные средства Фонда страхования вкладов. Средства Фонда на 1 апреля 2017 года составляют 40,5 млрд. рублей. Формируется данный Фонд за счет государства и Агентства по страхованию вкладов.

Страховые взносы должны оплачивать совершенно все банковские учреждения в одинаковом процентном соотношении. Такие платежи проводятся банками каждый квартал. Ставку, которые должны платить банки, обозначает Агентство. В нынешнее время процент по обязательных платежам немного поднялся и составляет 0,15% от размера существующих страхуемых депозитов в банковском учреждении за каждый квартал.

Исторические факты из сферы страхования депозитов

С того самого дня, как в России начала существовать система страхования вкладов, размер максимальной компенсации вырос в несколько раз. На первых этапах вкладчикам могли вернуть лишь 100 000 рублей. Уже в конце лета 2006 года сумма поднялась до 190 000 рублей. Еще через год страховая сумма ущерба поднялась до 400 000 рублей.

В 2008 году государство решило поднять максимальную цифру финансовых возмещений до 700 000 рублей. А начиная с 2014 года, сумма стала равняться 1 400 000 рублям. До сегодняшнего дня данная сумма так и остается неизменной.

За все то время, как существует данная система на территории Российской Федерации, произошло довольно много страховых случаев, их число ровняется 419.

Как указано на сайте Агентства страхования вкладов размер страховой ответственности по всем имеющимся банка в настоящее время составляет 1,78 трлн. рублей перед 8,23 миллионами человек.

С того момента, как в стране появилось страхование банковских депозитов, 3,63 миллиона людей смогли вернуть собственные деньги, полная сумма страховых возмещений, которые получили вкладчики — 1,7 трлн. рублей.

Система страхования депозитов в Соединенных Штатах

США – это первая страна, которая создала специализированную систему, которая сможет помочь вкладчикам банков. Необходимость создания такой системы появилась после того, как разразился кризис в экономике, известный, как Великая депрессия. Уже в 1933 году правительство Америки создало федеральную корпорацию по страхованию денежных депозитов.

АСВ требует вернуть деньги по вкладам

Как вам статья?